[경제/재테크] 통화유통속도와 유동성의 함정

안녕하세요, Harvey입니다.

오늘은 좀 이론적이면서 현재 흘러가는 경제 이야기를 풀어보겠습니다. 이전에 통화량에 대해서 풀었다면, 오늘은 통화량의 유통속도에 대해서 정리해볼까 합니다.

작년 코로나 이후로 양적완화(QE)를 통해서 화폐의 공급량을 급격하게 늘렸다는 것은 다들 알고 계시겠죠? 그렇다면, 아직까지도 계속 화폐의 통화량을 지속적으로 풀고 있다는 것도 알고 계실 겁니다. 이러한 통화량에 대해서 실질적으로 우리 생활 속으로 들어오는 돈은 체감상 얼마나 될까요?

오히려, 코로나 상황이 터지고 "내 손으로 들어오는 돈은 점점 줄어드는 것 같은데.." 라고 느끼실 겁니다. 이러한 말을 일컫어 <유동성의 함정>이라고 표현하기도 합니다. 유동성의 함정이란 아무리 금리를 낮추고 돈을 풀어도 경제주체들이 돈을 움켜쥐고 내놓지 않아 경기가 살아나지 않는 현상을 돈이 함정에 빠진 것과 같다고 해 유동성 함정이라 명명했습니다.

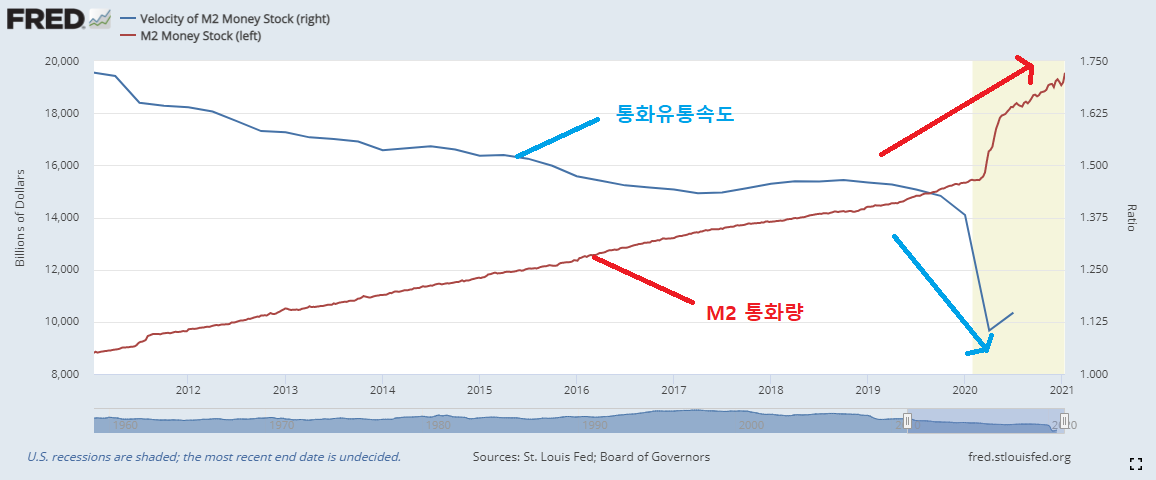

빨간색 - M2 통화량의 수치(M) / 파란색 - 통화유통속도(V, 실질적인 유통)

FED의 통화량을 그래프로 옮겨둔 지표가 M2 통화량이라면, 이에 상반되어 통화가 얼마나 유통되고 실물 경제에 흘러들어 가는지 나타내는 지표 또한 수치로 나타낸 자료들이 있습니다. <통화유통속도, Velocity of M2 Money stock>에 대한 이야기가 그것입니다. 통화유통속도는 보통 통화량과 상반된 지표입니다.

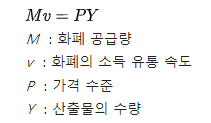

통화주의자가 옹호하고 있는 화폐 수량 이론은 어빙 피셔의 화폐 수량 방정식으로 표현되며, 우리 일상생활이나 통화량이 증가하면 주가가 오르거나 화폐의 가치가 떨어져 실물자산의 가격이 오르는 것을 아래 방정식으로 증명되기도 하죠.

화폐의 소득 유통 속도(v)가 경기 확장 국면에서는 상승하고, 수축 국면에서는 하락하는 추세에 있는 등 단기적으로는 변동하지만, 장기적으로 안정되어 있다는 관측 결과에 근거합니다.

또한 최근에 발생한 주가 폭등이나, 부동산 상승 등을 설명하는 내용으로 안동현 서울대 교수님이 작성한 칼럼을 읽어보시면 도움이 되실 수 있습니다.

링크 : www.chosun.com/site/data/html_dir/2020/07/13/2020071303869.html

[朝鮮칼럼 The Column] 느려진 돈의 속도가 집값 폭등의 배후

최근 미국의 자본시장에서 가장 뜨거운 화두로 떠오른 현상이 경제 펀더멘털과 자산 가격, 특히 주가와의 괴리다. 그러나 이러한 괴리는 새로운 현상이라기보다는 2008년 금융 위기 이후 지속된

www.chosun.com

안동현 교수님의 칼럼을 간단히 요약하자면,

- 통화량의 1% 증가↑ / 통화유통속도는 0.96% 감소↓

- 통화유통속도가 1% 감소할 때, 주가는 평균 2.3% 상승(역의 관계로 변경)

- 양적완화는 실물경제에 흘러들어가는 것보다 대부분 자산시장으로만 돈이 흘러가며, 실물경제에 돈이 흘러가지 않고, 저성장과 저물가를 유지

통화량을 늘리고, 자산시장에 흘러들어가는 비용이 많아진다는 내용을 알면서도 지속적으로 돈을 푸는 이유는 그럼에도 불구하고, FED에서 실질적으로 통화량 상승 기조를 유지하면서 유동성의 함정에서 탈출하기 위한 방법을 무한 양적 완화에 기초하고 있는 것이기도 합니다.

노벨경제학상을 수상한 미국의 저명한 경제학자인 폴 크루그먼 교수는 유동성의 함정을 탈출하기 위한 해법으로 3가지를 제안했는데 그중에 하나인 비상식적 통화정책(무제한 양적완화, MMT)을 선택한 것으로 보입니다.

즉 중앙은행이 돈을 무제한 찍어서 풀 수 있다는 점을 경제에 확신시켜 경제 주체들의 디플레이션에 대한 인식을 깨는 것부터 시작해야 한다는 점과 만약 중앙은행이 통화공급을 무제한 늘리면 미래의 물가 수준이 오를 것이고 반대로 돈의 가치는 떨어질 수밖에 없다는 뜻을 내포한 것이죠.

이처럼 경제주체들이 인플레이션에 대한 기대를 갖게 되면 돈을 쌓아놓기보다는 시장에 내놓을 것이기 때문에 총수요가 증가할 것이라는 게 크루그먼 교수의 주장입니다. 다만 이 정책이 효과를 보기 위해선 중앙은행이 정말로 통화 공급을 무제한 늘릴 것이란 각오를 경제주체들에게 심어줄 수 있어야 합니다.

(실제로 FED에서는 코로나 발생 이후 그러한 각오를 심어줄 정도로 강력하게 언급했습니다)

하지만 실질적인 경제 주체에 자금이 원활하게 흘러들어가지 않을 수 있기 때문에 FED의 파월 의장은 이전부터 '현재 기조를 유지하고 추가적인 지원은 부양책(의회)이 통과되어야 한다'라면서 의회를 압박한 것입니다. 통화량과 통화유통속도의 움직임을 예의주시하면, 주가의 흐름 방향성 또한 어느 정도 대비가 가능할 것으로 풀이됩니다.

이번에는 조금 어려운 내용을 언급했지만 여러가지 상관관계와 왜 그럼에도 불구하고 통화량을 계속 풀 수 밖에 없는 지 다들 이해하셨으리라 생각됩니다.

감사합니다.